In der Wirtschaftstheorie geht man grundsätzlich von einem positiven Zusammenhang zwischen sinkenden Zinsen und wirtschaftlicher Aktivität aus. Sind die Zinsen allerdings bereits auf einem sehr niedrigen Niveau oder gar negativ, wird die Wirksamkeit weiterer Zinssenkungen infrage gestellt und sogar vermutet, dass sich der ansonsten stimulierende Effekt ins Gegenteil verkehren könnte.[1] In der Schweiz wurde 2015, im Zuge der unerwarteten Aufhebung der Wechselkursuntergrenze für den Franken gegenüber dem Euro durch die Schweizerische Nationalbank (SNB), der Schritt in den tiefen negativen Bereich gewagt und der Leitzins von 0 auf –0,75 Prozent gesenkt. Unter der Aufwertung des Schweizer Frankens gegenüber dem Euro haben insbesondere exportorientierte Unternehmen gelitten.[2] Doch was waren die Folgen der Zinssenkung? Das Staatssekretariat für Wirtschaft (Seco) hat diese Frage im Rahmen seiner Ressortforschung zu den Auswirkungen des Tiefzinsumfeldes untersuchen lassen und dazu das Beratungsunternehmen Blacksquare Economics mit Sitz in Frankfurt beauftragt.[3]

Um diese Frage zu beantworten, analysieren wir neu zur Verfügung stehende Daten auf Unternehmensebene (siehe Kasten 1). Dies ermöglicht es, den Frankenschock aus einer neuen Perspektive heraus zu analysieren und den Wechselkurseffekt vom Zinseffekt zu separieren (siehe Kasten 2). Schliesslich gewinnen wir so drei wesentliche Erkenntnisse. Erstens: Der positive Effekt von Zinssenkungen auf unternehmerische Aktivitäten – insbesondere bei Finanzierungskosten, Beschäftigung und Investitionen – bestätigt sich auch im Niedrigzinsumfeld. Zweitens: Erweitert man das Betrachtungsfeld über die exportstarken Unternehmen hinaus, so hat sich die Zinssenkung der SNB trotz Aufwertung des Frankens im Durchschnitt positiv auf die untersuchten[4] Schweizer Unternehmen ausgewirkt und für diese damit den negativen Wechselkurseffekt kompensiert. Drittens: Die positiven Auswirkungen der Zinssenkung auf Investitionen und Beschäftigung zeigen sich insbesondere bei KMU. Dies deutet darauf hin, dass gerade für kleinere Firmen in der Schweiz die Durchführung profitabler Investitionen von der Finanzierungssituation abhängig ist und diese entsprechend stark vom niedrigen Zinsniveau profitieren.

Wirkung über zwei Kanäle

Gemäss der wissenschaftlichen Literatur über den Wirkmechanismus von Zinsen auf unternehmerische Entscheidungen ist der sogenannte Credit Channel wesentlich für Richtung und Ausmass.[5] Dieser impliziert, dass die Bilanzstruktur von Unternehmen sowie die Struktur und die Stabilität der finanzierenden Banken- und Kapitalmärkte bestimmen, inwieweit und vor allem wie stark Zinssenkungen Unternehmensaktivitäten beeinflussen.

Zinsen bestimmen die Finanzierungskosten von Firmen und damit die Möglichkeit, zu investieren und zu wachsen. Darüber hinaus können manche Firmen, unabhängig von ihrer Bereitschaft, Fremdkapital aufzunehmen, in ihrem Zugang zu Finanzierung eingeschränkt sein. Diese Einschränkung hängt unter anderem von dem Wert der Sicherheiten ab, die ein Unternehmen beispielsweise für eine Bankenfinanzierung bereitstellen kann. So kann die Bank möglicherweise einen Kredit für eine Investition in eine neue Technologie nicht bewilligen, weil der Wert der Sicherheiten nicht ausreicht, um die Kreditsumme zu decken. Sinken jedoch die Zinsen, so steigt – getrieben durch einen geringeren Abzinsungsfaktor – der Wert der Sicherheiten.

Eine Änderung der Zinsen wirkt damit sowohl auf die Finanzierungskosten von Firmen als auch auf den Wert potenzieller Sicherheiten. Insbesondere bei Unternehmen, die von fehlenden Sicherheiten und den daraus folgenden Finanzierungsschwierigkeiten betroffen sind, müssen also zwei Effekte untersucht werden: die Ausweitung der Investitionen aufgrund günstiger Finanzierungskonditionen und die Ausweitung der Investitionen aufgrund des aufgelösten Investitionsstaus, der diesen Firmen vormals den Zugang zur Finanzierung aufgrund ungenügender Sicherheiten eingeschränkt hat.

Je tiefer das Zinslevel sinkt, desto eher können sich diese positiven Effekte jedoch ins Gegenteil verkehren. Besonders niedrige Zinsen beispielsweise erschweren es den Banken, Zinsänderungen auch an ihre Einleger weiterzugeben. Darunter leiden die Zinsspannen der Finanzinstitute, was sich negativ auf deren Kreditvergabe auswirken kann. Je niedriger die Zinsen also bereits sind, desto unklarer ist, ob weitere Zinssenkungen auch tatsächlich zur Stimulation der Realwirtschaft beitragen, ob deren Effekt verpufft oder ob er gar negativ wirkt.

Zinssenkung wirkt netto positiv

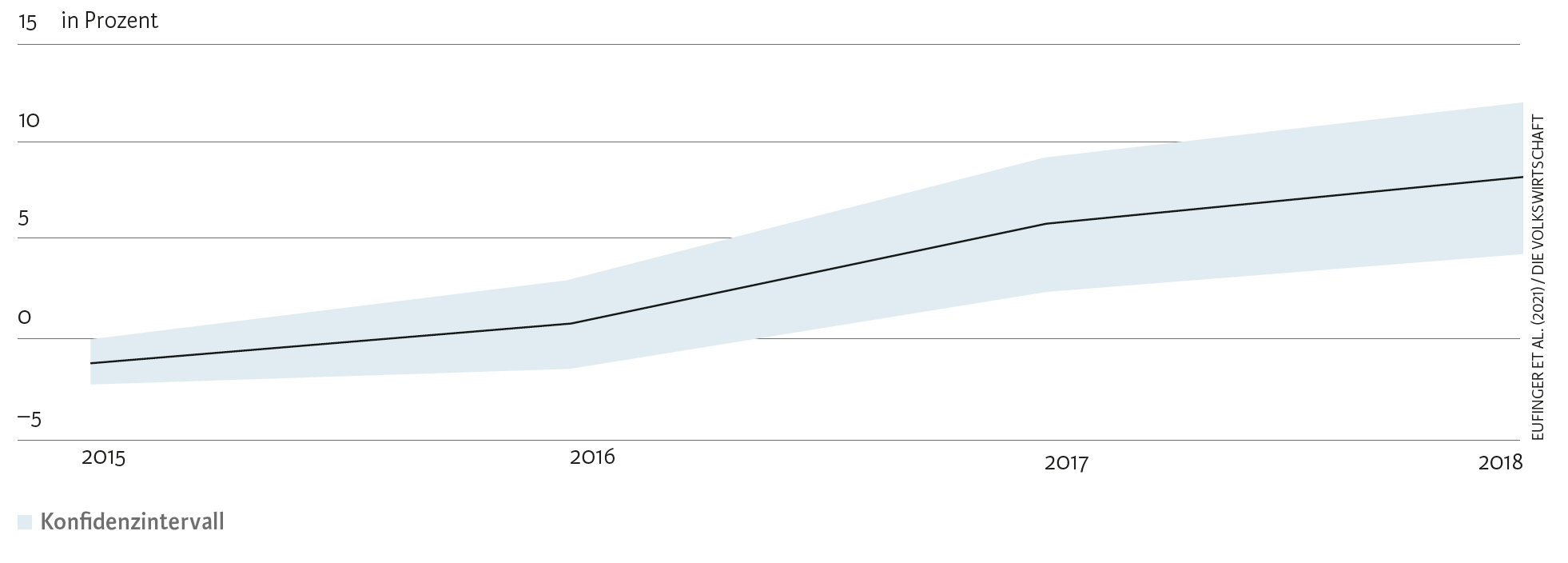

Unsere Analysen zeigen, dass der europaweite Zusammenhang zwischen niedrigen Finanzierungskosten und Investitionen auch in der Schweiz gilt. Im Jahr 2018 – vier Jahre nach der Zinssenkung der Nationalbank – sind die Finanzierungskosten von Schweizer Unternehmen um durchschnittlich 2,5 Prozentpunkte niedriger als die Kosten vergleichbarer deutscher Unternehmen. Im Zuge dessen sind die Verbindlichkeiten von Schweizer Unternehmen um rund 20 Prozentpunkte gestiegen. Gleichzeitig haben sich Nettoinvestitionen und Beschäftigung signifikant, um 8 bzw. 7,5 Prozentpunkte, erhöht – ein enormer Anstieg. Trennen wir den Zins- vom Wechselkurseffekt, indem wir für Exportorientierung der einzelnen Firmen kontrollieren, bestätigt sich der negative Wechselkurseffekt des Frankenschocks für exportorientierte Unternehmen. Allerdings wird gerade in dieser isolierten Betrachtung deutlich, dass der nunmehr bereinigte Zinseffekt von 8 Prozent Nettoinvestitionswachstum (siehe Abbildung) und 7,5 Prozent Beschäftigungswachstum messbar positive Auswirkungen auf die Schweizer Unternehmenslandschaft hatte.

Effekt der Zinssenkung auf die Nettoinvestitionsrate von Schweizer Unternehmen (2015–2018)

Anmerkung: Die Grafik zeigt nur den «Effekt», den die Zinssenkung der Nationalbank 2015 auf die Nettoinvestitionsrate von Schweizer Unternehmen im Vergleich zu deutschen Unternehmen hatte. Die Nettoinvestitionsrate in der Schweiz selber lag 2015 bei 11,3 Prozent.

Um herauszufinden, welche Unternehmen besonders von der Zinssenkung profitiert haben, untersuchen wir die Merkmale Unternehmensgrösse und Finanzstärke. Unsere Analyse zeigt hier, dass insbesondere kleine und finanziell weniger starke Unternehmen nach der Zinssenkung ihre Investitionsaktivitäten und die Beschäftigung ausgeweitet haben. Zudem reagierten kleine Firmen schon unmittelbar nach der Zinssenkung, während die Anpassungen bei grösseren Firmen länger dauerten.

Bei kleineren Unternehmen sind Informationsasymmetrien in der Regel grösser. Ausserdem gelten kleine Firmen generell als risikoreicher. Deshalb sprechen diese Ergebnisse dafür, dass selbst in einem bereits bestehenden Niedrigzinsumfeld strukturell bedingte Zugangsbeschränkungen zu Finanzierung durch die Zinssenkung zumindest teilweise abgebaut wurden. Des Weiteren deuten unsere Ergebnisse darauf hin, dass das verbesserte Finanzierungsumfeld finanziell angeschlagenen Unternehmen erlaubt hat, eine Insolvenz abzuwenden. Letztlich hat das zu einem Anstieg des Anteils finanzschwacher Firmen in der Schweizer Unternehmenslandschaft geführt.

Gerade KMU verdienen daher ein hohes Mass an Aufmerksamkeit. Eine hohe Transparenz über Strukturen, Effekte und Zustand dieser Unternehmen ist die Voraussetzung, um Zusammenhänge und Entwicklungen früh erkennen und bei Bedarf darauf reagieren zu können. Weitere Anstrengungen, die Datenbasis zu verbessern, können hierzu einen wesentlichen Beitrag leisten. Eile ist geboten, denn: Auch wenn die höhere Sensibilität der kleinen Unternehmen bei sinkenden Zinsen einen volkswirtschaftlichen Vorteil darstellt, kann sich dies in einem Umfeld steigender Zinsen schnell ins Gegenteil verkehren.

- Vgl. Brunnermeier und Koby (2019).

- Vgl. Kaiser et al. (2018).

- Für die vollständige Studie, siehe Eufinger et al. (2021).

- Vgl. Kasten 1.

- Siehe Bernanke und Gertler (1995).